まず最初に、色々と心配して頂いた皆様、ありがとうございます。

我が家はそれほど酷い被害ではないので大丈夫です。

なんとかケガもなく生きていますので!笑

さて、今日もまた災害についてのお話です。

しばらくは役に立つ情報を書いていこうと思っております。

ところで今回のような大きな台風に遭遇すると、

9月後半も10月も、大きな台風が来るんじゃないか不安になります。

台風だけでなく、関東大震災や東南海地震などの大地震が来た時、

もしもの時は大丈夫だろうか?救済策はあるのだろうか?

と急に心配になってきますね。

もともと心配性な自分ですが、ある程度事前に「もしも」を想定しておけば、

少しは気が休まるというものです。

以下、ご参考までにどうぞ。

目次

罹災証明書というものがあるらしい

今回、ニュースでご存知の方もいらっしゃるかと思いますが、

実際に街を車で走ると、ブルーシートで覆われた屋根をたくさん見かけます。

しかし、屋根の修理にかかる費用も安くはありません。

だって、ブルーシートをかけるだけでも数万~10万円必要だそうですしね。

火災保険に入っていれば補償される(?)のでしょうけど、

公的にはなにか救済措置は無いものか?

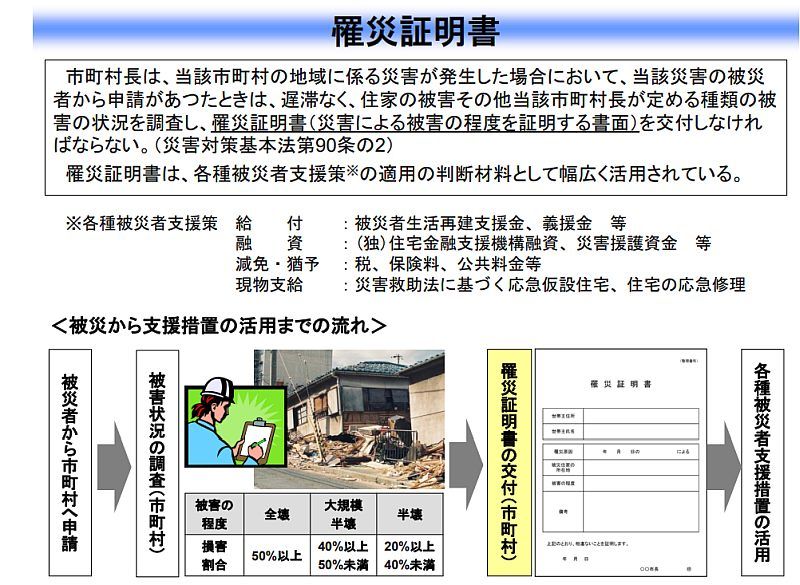

色々と調べると、まずは「罹災証明書」という、

公的な証明書を市役所とかで発行してもらうことで、

救済策を受けられるようになるようです。

http://www.bousai.go.jp/taisaku/hisaisyagyousei/pdf/risaisyoumeisyo_gaiyou.pdf

その際に、家がどの程度の破損状態なのかによって、

救済措置のレベルが変わるそうです。

ということは、被災した場合、火災保険だけでなく、

公的にも救済措置があるってことですね。

安心しました。

全壊・半壊の程度で支援金がもらえる

さらに調べると、国や自治体から被災者に支援金などが支給されるようです。

例えば「被災者生活再建支援法」というものがあり、

自然災害で家が全壊または大規模半壊した場合、最大300万円が支給されるようです。

これはありがたい話です。

http://www.bousai.go.jp/taisaku/seikatsusaiken/pdf/140612gaiyou.pdf

他にも「住宅応急処置制度」なんてものもあるようです。

探せば色々とあるものです・・・。

内閣府によると、対象は災害救助法が適用された市町村で、

大規模半壊か、半壊(自らの資力で応急修理が出来ない場合)の被害を受けた住宅。

応急修理で住むことができるようになる場合、全壊も対象になる。同制度で負担してくれる工事費は58万4千円以内。

修理の範囲は屋根、柱、床などの住宅の基本部分やドアや窓などの開口部、

上下水道の配管や電気配線、トイレなど生活に不可欠な部分に限られる。

ちなみに全壊とか半壊とか、これはザックリと外観を見た感じで決まるわけでなく、

ちゃんと基準があるみたいです。

しかも、査定する自治体の担当者がいて、

被害の度合いをキチっと調査しに来るそうです。

被害の程度 認定基準 全壊 住家がその居住のための基本的機能を喪失したもの、すなわち、

住家全部が倒壊、流失、埋没、焼失したもの、または住家の損壊が

甚だしく、補修により元通りに再使用することが困難なもので、具

体的には、住家の損壊、焼失若しくは流失した部分の床面積がその

住家の延床面積の70%以上に達した程度のもの、または住家の主要

な構成要素の経済的被害を住家全体に占める損害割合で表し、その

住家の損害割合が 50%以上に達した程度のものとする。大規模半壊 居住する住宅が半壊し、構造耐力上主要な部分の補修を含む大規

模な補修を行わなければ当該住宅に居住することが困難なもの。具

体的には、損壊部分がその住家の延床面積の 50%以上 70%未満のも

の、または住家の主要な構成要素の経済的被害を住家全体に占める

損害割合で表し、その住家の損害割合が 40%以上 50%未満のものと

する。半壊 住家がその居住のための基本的機能の一部を喪失したもの、すな

わち、住家の損壊が甚だしいが、補修すれば元通りに再使用できる

程度のもので、具体的には、損壊部分がその住家の延床面積の 20%

以上 70%未満のもの、または住家の主要な構成要素の経済的被害を

住家全体に占める損害割合で表し、その住家の損害割合が 20%以上

50%未満のものとする。

うーん、基準がとってもわかりにくい。。。

「ウチは全壊だろ!」とかモメそう・・・。

公営住宅・仮説住宅とか税金免除とか

このように自然災害に対する被害が公的に認められ、

「罹災証明書」さえ発行してもらえば、

いろいろな支援を受けられるようですが、

ほかにもまだあって、被災住居の固定資産税や、

国保の減額や免除とかもあるようですので、

役所に問い合わせてみましょう。

あと、見舞金という名目で数万円が支給される自治体もあるようですね。

さらに先日、役所から

「被災した人は公営住宅に一定期間無償で優先的に入れます」

って内容のお知らせメールも来てました。

この辺は自治体によっても色々と異なるようなので、

詳しくは住んでる地域の市役所に問い合わせみるといいですね。

というか探すと、いろいろありますね。

細かい部分で問題点はあるでしょうけど、

制度も何も無いよりはいいですからね。

<追記>

僕が住んでる自治体は「お知らせメール」サービスがあって、

自治体からのお知らせや行政サービスなどの案内が届きます。

本日、被災者の皆様には、こういった内容の特例があるよってメールが配信されてました。

自治体により異なると思いますので、問い合わせてみてくださいね!

・災害見舞金

・児童扶養手当の特例

・特別児童扶養手当の特例

・特別障害者福祉手当の特例

・障害児福祉手当の特例

・保育料の減免

・災害廃棄物の処理手数料の減免

・就学援助制度

・介護保険 福祉用具の再貸与

・介護保険 特定福祉用具の再購入

・障がい者の福祉用具の再給付

・災害ボランティアの派遣

・市県民税の減免

・固定資産税・都市計画税の減免

・介護保険料の減免

・国民健康保険税の減免

・後期高齢者医療保険料の減免

・市税などの徴収猶予

・市営住宅の無償提供

・県営住宅の無償提供(千葉県)

ダブルローンが組める制度があるけど。。。

ところで、家が破壊されてしまって住めなくなった。

新たに家を建てよう!

って考える人もいるでしょうけど、

まだ新築だし壊れた家のローンがまだ残ってるから、

新たに銀行から借りられないという人もいると思います。

そんな場合に、住宅金融支援機構に、

「災害復興住宅融資」という制度があるそうです。

やっぱり罹災証明が必要みたいです。

(1) 災害により被害が生じた住宅の所有者または居住者で、地方公共団体から「り災証明書」を交付されている方

(2) ご自分が居住するためまたは被災した親等が住むための住宅を建設または購入する方

(3) 年収に占める全てのお借入れの年間合計返済額の割合(総返済負担率)が右の基準を満たしている方

(4) 日本国籍の方・永住許可等を受けている外国人の方

この制度、新たに建築する場合は、

◎建設資金・・・1650万円

◎土地取得資金・・・970万円

◎整地資金・・・440万円

◎特例加算資金・・・510万円

ということですから、合計で「3570万円」も融資できるのです。

ちなみに金利は(2019年9月現在)全期間固定で「0.37%」なので優遇されてます。

また、建売住宅や中古住宅を購入する場合も融資が降りるみたいです。

それぞれ融資額は以下の通り。

これはなんとも素晴らしい制度です。

使わない手はないんじゃないでしょうか?

とはいえ、壊れた家の住宅ローンが残っている人は、

ダブルローンになってしまうので要注意です。

結局この制度を使おうと思っても、

そこがネックになるのかもしれませんね。。。

住宅ローンは免除にならないものでしょうか?

住宅ローンを免除してもらう制度もあるらしいけど・・・

というわけで、住宅ローンが免除になる制度は無いのか?

そこも調べてみましたら、一応あるようです。

「一応」と書いたのは理由があって、

「ガイドライン」という名称だけあって、

公的なカチっとした制度ではないみたいですね。

恐らく国が指示して民間団体にまとめさせたガイドラインと思いますが、

内容的には「弁護士と銀行などの融資先と相談して落としどころを探る」的な感じなので、

国や自治体は関与しませんし、

絶対的に誰もがハッピーになれる救済制度ではないようなのです。

とくに銀行としては住宅ローンは全額払ってもらいたいわけです。

災害だからってすべて免除しちゃったら、

そこは銀行も民間企業ですから潰れちゃうわけです。

制度に乗っかりたいけど、銀行がウンと言わない、

そこが、この制度の一番のネックな感じがしますね。

まあ、日本の金融機関は国に生かされている部分もあるのだし、

被災者に寄り添ってほしいものだとは思いますけどね。

昨今銀行も経営厳しいですから、なかなか難しいんでしょうけど。。。

被災者債務整理ガイドラインはゆるい自己破産って感じ

とはいえ、制度に乗っかることができた場合は、

色々とメリットもあるようです。

このガイドラインに乗っかるには弁護士を雇わなければなりません。

弁護士費用って結構高いですよ。

それが無料になるってのが大きなメリットですね。

あと、この制度って、外観的には自己破産に似てるんですよね。

自分の持ってる全財産を処分して住宅ローンを払えるだけ払うんですが、

足りない分はチャラになるという仕組みです。

ちなみに自己破産の場合は100万円弱しか手元に残せませんが、

このガイドラインなら500万円まで現金(または預貯金)を残せるのがメリットみたいです。

その他、火災保険の保険金など被災者救済のために出たお金も手元に残ります。

さらに、自己破産だと官報で公開されちゃったりしますが、それもないし、

いわゆるクレカなどを持てなくなる「ブラックリスト」にも乗らないそうです。

まずは、金融機関と相談ですね。

普通に住宅ローンの支払い猶予とかもあるみたい

ところで、経済的にそこまでひっ迫してない、

なので債務整理までしなくてもいいけど、

でも、住宅ローンの支払いを少しだけ待ってくれないかな?

というケースもあると思うんですが、

そういう場合にも救済策があるみたいです。

例えばフラット35の場合、

このように一時的な支払猶予、債務延長、利下げなどがあるようです。

これは嬉しい制度です。

今はちょっと住宅ローンを払うのがつらいけど、

生活を立て直すのに1年くらいは待ってくれ!

そうすれば今まで通り払えるようになるよ!

ってケースも多々あると思いますしね。

でも民間銀行は同じような制度は無いんですかね・・・?

調べると三井住友銀行とかで「自然災害時の一部免除特約付き住宅ローン」みたいなのはあるようです。

でも、そういうことじゃないんですよね・・・。苦笑

特約として付ければ、その分だけ金利も高くなるでしょうし。。。

なんか嫌な感じ。。。

でも調べてみると、大きな災害の場合は、

各銀行が住宅ローンの相談コーナーを臨時で設けているみたいですね。

東日本段震災の時や、西日本豪雨の時も、

そういった住宅ローンの猶予の相談に対応していたみたいです。

うん、ちょっと安心しました。。。

思うに、銀行としても、ちょっと支払いが滞ったからって、

すぐさま「差し押さえ」なんてしたら、

それっていわゆる「損切り」ですから損ですよね。

未来の支払能力が復活するなら、

少し待って全額支払ってもらった方が得策ですよね。

なので、将来の不安がある場合は、諦めずに銀行に正直に相談してみる。

それが一番良い方法なのかもしれませんね。

(ま、個人的には、どこまで銀行を信用していいかは難しい問題だと思ってますが。。。)